티스토리 뷰

지난 2023년 3월 8일 금융위원회에서 보도한 자료를 바탕으로 청년도약계좌에 대해서 알아보도록 하겠습니다.

청년도약계좌 목차.

- 1. 청년도약계좌란?

- 2. 청년도약계좌 조건 및 나이.

- 3. 청년도약계좌 관련 금융위원회 보도자료.

- 4. 청년도약계좌 vs 청년희망적금.

- 5. 청년도약계좌 Q&A

- 6. 청년도약계좌 요약.

금융꿀팁 : 신용회복위원회 개인회생론 지원대상 및 신청방법

신용회복위원회 개인회생론 지원대상 및 신청방법

신용회복위원회의 개인회생론 지원대상 및 신청방법과 기타 정보들을 담아보았습니다. 신용회복위원회의 개인회생론 제도에 대하여 관심이 있으시고 신청을 원하시는 분들에게 짤막하지만 도

yoyak2info.tistory.com

1. 청년도약계좌란?

청년들의 목돈마련을 위하여 윤석열 대통령 후보시절 1억 원 저축상품 (10년 만기)을 수정하여 나온 청년들을 위한 중장기 목돈마련 형성을 지원하기 위한 저축 상품이다. 정부가 지원하는 상품으로 월 최대 70만 원을 5년간 납입하면 만기 시 5,000만 원으로 받는 중장기 금융 상품입니다. 해당 상품은 2023년 6월 출시 예정이다.

2. 청년도약계좌 조건 및 나이.

청년도약계좌를 가입하기 위해서는 나이와 소득 조건이 있습니다. 나이는 만 19세 ~ 35세 청년입니다. 2023년 기준으로 1989년 생부터 2004년생 까지 입니다. 병역이행시 최대 6년까지 연련계산에서 제외되므로 2년 복무 시 만 37세까지 가입이 가능합니다.

소득조건은 연 6,000만원으로 개인소득 기준입니다. (연 6,000만 원 이하 + 가구소득 중위소득 180% 이하인 청년). 가구소득 중위 180% 는 2023년 기준 1인 가구의 경우 월소득 세전 374만 205원, 2인기준 622만 1,079원 3인기준 798만 2,668원 4인기준 972만 1,735원입니다.

더불어 청년도약계좌는 공무원도 가입이 가능합니다. 하지만 소득이 없는 취업준비생 또는 대학생등은 가입할 수 없습니다. 아르바이트의 경우 고용보험에 가입되어 있는 경우 가입이 가능합니다.

3. 청년도약계좌 관련 금융위원회 보도자료.

▶ 보도자료 pdf 다운로드.

4. 청년도약계좌 vs 청년희망적금.

청년도약계좌와 청년희망적금은 중복 가입이 불가능합니다. 정부 지원 예금 상품인 만큼 두 개 모두 가입을 하는 것은 안된다고 합니다. 하지만 과거의 정부 지원 상품에 비추어볼 때 만기 이후 추가 가입이나 해지 이후 갈아타는 등은 가능했던 것으로 확인됩니다. 이러한 경우에 중도해지이율을 확인해보아야 합니다.

청년희망적금은 2022년 출시되어 사회초년생 및 청년들에게 목돈을 마련할 수 있게 도와준 정부지원 적금 상품입니다. 청년도약계좌에 비하여 혜택이 좋지만 가입이 까다로운 단점이 있습니다.

공통점 : 비과세.

차이점 : 소득기준 및 만기차이.

| 상품명. | 청년도약계좌. (2023년 6월 예정.) | 청년희망적금 (2022년) |

| 대상. | 만 19세 ~ 34세 청년 (병역이행기간 최대 6년은 미산입). | |

| 운영방식. | 적금형 선택. | 적금. |

| 소득조건. | 개인소득 6천마원 이하 및 가구소득 중위 180% 이하. |

개인소득 총급여 3,600만원 이하. (또는 종합소득 2,600만원 이하.) |

| 납입금액. | 40만원 ~ 70만원. | 최대 50만원. |

| 지원금. | 소득구간에 따라 상이함. 3.0%, 3.7%, 4.6%, 6.0% 월지급. |

1년차 2%, 2년차 4%, 만기시 지급. |

| 만기기간. | 5년. | 2년. |

| 비과세여부. | 비과세. | |

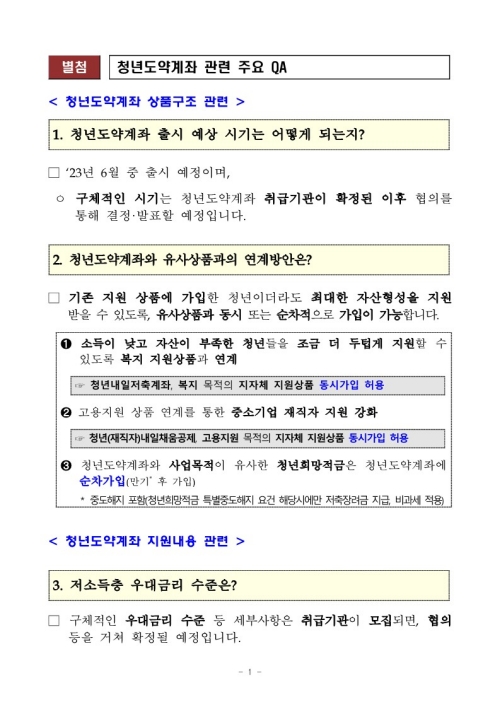

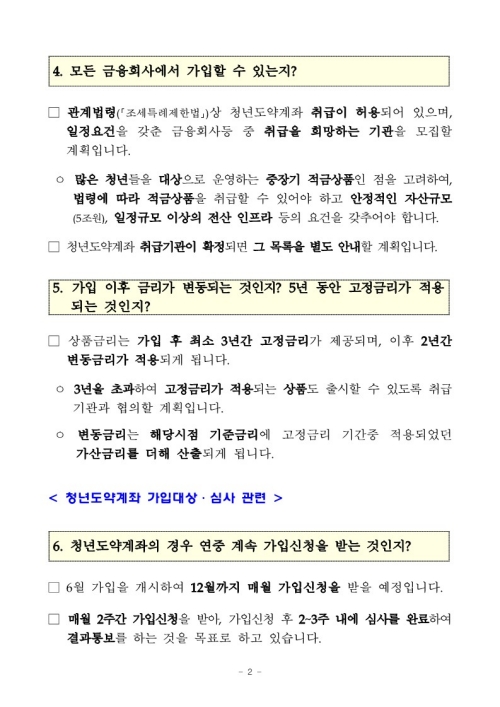

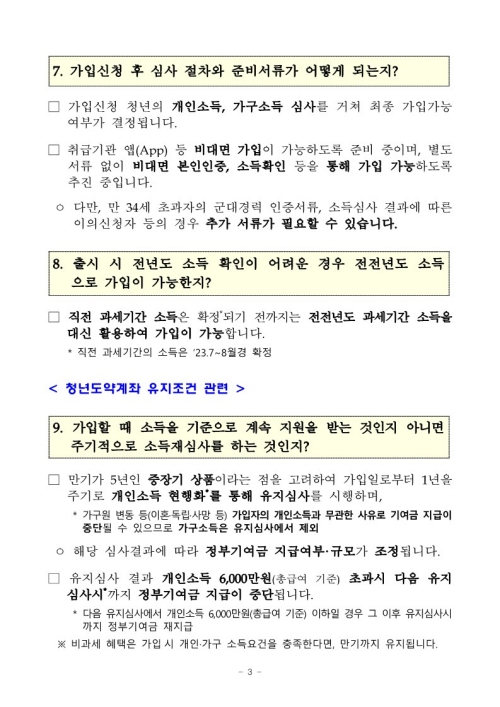

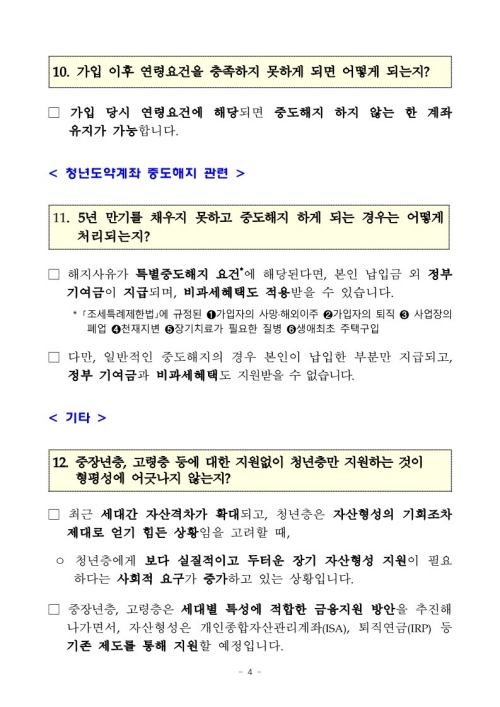

5. 청년도약계좌 Q&A.

6. 청년도약계좌 요약정보.

2023년 6월 가입 예정인 적금 상품으로 만 19세 ~ 34세 청년이 매월 40~ 70만 원씩 5년 동안 납입 시 최대 5,000만 원을 돌려받는 정부지원 적금 상품.